在金融市场中,银行产品种类繁多,不同产品的风险等级各异。投资者需要准确判断银行产品的风险等级是否与自身相匹配,以实现资产的合理配置和风险控制。以下是一些判断银行产品风险是否适合自己的方法。

首先,要对自身的风险承受能力进行评估。这包括个人的财务状况、收入稳定性、投资目标和投资经验等因素。财务状况较好、收入稳定且有丰富投资经验的投资者,可能具有较高的风险承受能力,可以考虑一些风险等级相对较高的银行产品。相反,财务状况一般、收入不稳定或投资经验较少的投资者,更适合选择风险较低的产品。例如,一位年轻的职场新人,收入刚刚起步且积蓄不多,那么他可能更适合风险较低的银行活期或定期存款产品。

其次,了解银行产品的风险等级分类。银行通常会将产品的风险等级分为多个级别,常见的有低风险、中低风险、中风险、中高风险和高风险。低风险产品一般包括国债、大额存单等,这类产品本金损失的可能性较小,收益相对稳定。中低风险产品如一些货币基金、债券基金等,风险稍高但总体较为可控。中风险产品可能包含一些混合型基金等,收益和风险相对更高。中高风险和高风险产品则可能涉及股票型基金、结构化理财产品等,其收益波动较大,本金损失的可能性也相对较高。

再者,分析产品的投资标的和投资策略。不同的投资标的和策略决定了产品的风险程度。如果产品主要投资于债券市场,其风险相对较低;而如果主要投资于股票市场,风险则会显著增加。例如,某银行理财产品投资于大型蓝筹股,虽然蓝筹股相对较为稳定,但仍会受到股市波动的影响,风险高于投资国债的产品。

另外,还可以参考产品的历史业绩和评级。虽然历史业绩不代表未来表现,但可以从中了解产品在不同市场环境下的表现。同时,一些专业机构会对银行产品进行评级,评级较高的产品通常在风险控制和收益表现上更为出色。

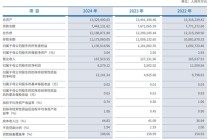

为了更直观地比较不同风险等级产品的特点,以下是一个简单的表格:

风险等级 产品示例 特点 低风险 国债、大额存单 本金安全性高,收益稳定 中低风险 货币基金、债券基金 风险稍高,收益较稳定 中风险 混合型基金 收益和风险适中 中高风险 部分股票型基金 收益波动较大,风险较高 高风险 结构化理财产品 收益和风险都很高,本金可能有较大损失总之,投资者在选择银行产品时,要综合考虑自身的风险承受能力、产品的风险等级、投资标的和策略等因素,以确保选择的产品风险等级与自己相匹配。

发表评论

2025-05-16 22:23:55回复

2025-05-16 17:10:47回复

2025-05-17 04:03:28回复