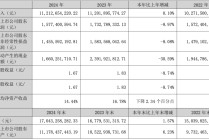

白糖:

消息方面,截止4月底,本制糖期全国共生产食糖1110.72万吨,同比增加115.33万吨,增幅11.59%。全国累计销售食糖724.46万吨,同比增加149.81万吨,增幅26.07%;累计销糖率65.22%(近25个制糖期以来同期最高),同比加快7.49个百分点。现货报价方面,广西制糖集团报价6120~6240元/吨,下调20元/吨;云南制糖集团报价5910~5950元/吨,下调30元/吨。原糖方面受油价反弹带动,糖价跟随上行,未来关注巴西压榨进度。国内现货报价下行,成交一般,观望情绪重。销售数据显示销售进度良好,集团库存压力并不大,但目前市场更多的是对远期进口的担忧,可继续持偏空看法,但销售进度及进口糖到港时间偏晚将制约糖价下行深度。

棉花:

周四,ICE美棉下跌0.96%,报收66.73美分/磅,CF509上涨0.04%,报收12900元/吨,主力合约持仓环比增加2609手至57.92万手,新疆地区棉花到厂价为13887元/吨,较前一日上涨48元/吨,中国棉花价格指数3128B级为14135元/吨,较前一日上涨35/吨。国际市场方面,特朗普昨日高调宣布与英国达成关税协议,撤回部分特定领域的关税,但对于其他国家的所谓10%对等关税仍保留,美元指数走强,黄金价格走弱,美棉价格重心下移。未来特朗普政策仍有较大不确定性,需密切关注。国内市场方面,郑棉期价仍维持区间震荡走势,近期宏观层面传来重大利好,提振市场情绪,对外关税及出口有缓和预期,带动商品价格重心上移。基本面来看,驱动相对偏弱,需求仍有待改善。综合来看,在市场情绪提振下,短期郑棉有一定支撑,但缺乏趋势性驱动,预计短期仍区间震荡运行为主。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议,投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。

发表评论

2025-05-09 16:27:14回复

2025-05-09 17:21:47回复

2025-05-09 13:05:42回复

2025-05-09 21:08:53回复